Anschlussfinanzierung – so sichern Sie sich gute Konditionen

Kaum jemand hat seine Immobilie am Ende der ersten Zinsbindung schon abbezahlt. Fast immer bleibt eine Restschuld – und für die brauchen Sie eine Anschlussfinanzierung. Besonders spürbar wird das gerade für alle, die in der Niedrigzinsphase um 2020 zu unter einem Prozent finanziert haben. Bei aktuellen Bauzinsen um die 3,6 bis 4 Prozent (Stand: Juli 2026) kann die neue Rate deutlich höher ausfallen. Genau deshalb lohnt es sich, früh zu planen.

Was am Ende der Zinsbindung passiert

Ihre Zinsbindung ist der Zeitraum, für den Ihr Zinssatz fest vereinbart war – oft zehn oder fünfzehn Jahre. Läuft sie aus und ist das Darlehen noch nicht getilgt, muss die Restschuld weiterfinanziert werden. Ihre Bank schickt Ihnen dazu in der Regel ein paar Monate vorher ein Angebot. Dieses eine Angebot anzunehmen ist bequem – aber selten die günstigste Lösung.

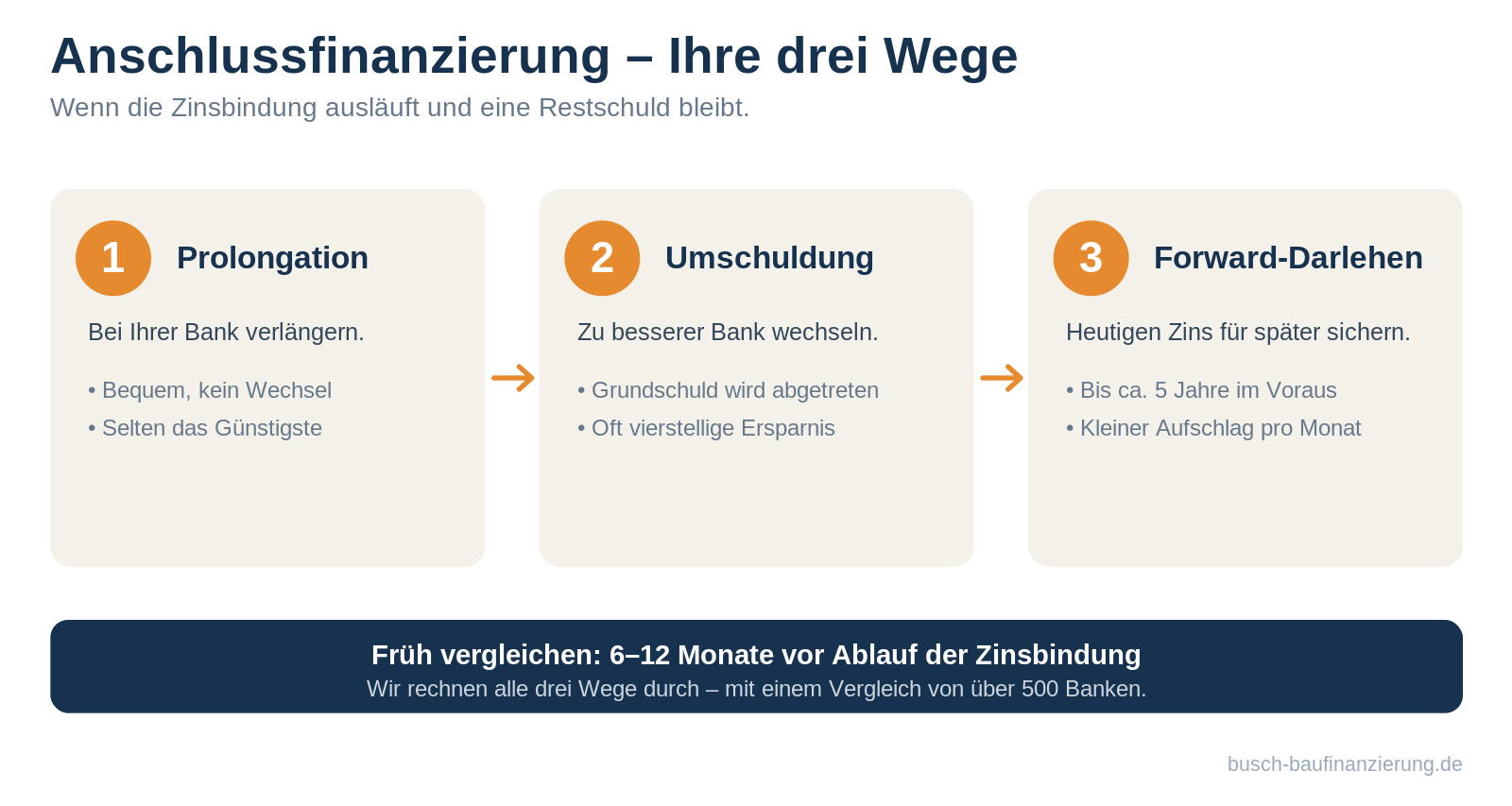

Ihre drei Wege

Prolongation. Sie bleiben bei Ihrer Bank und verlängern zu deren neuem Angebot. Kein Papierkram, kein Wechsel – aber die Bank weiß, dass ein Wechsel Aufwand bedeutet, und macht Ihnen deshalb selten das beste Angebot.

Umschuldung. Sie wechseln zu einer anderen Bank mit besseren Konditionen. Die Restschuld zieht um, die Grundschuld wird an die neue Bank abgetreten. Der Aufwand ist überschaubar und die neue Bank übernimmt meist die Abtretungskosten. Die Ersparnis über die restliche Laufzeit ist oft vierstellig.

Forward-Darlehen. Sie sichern sich den heutigen Zins schon heute – für eine Anschlussfinanzierung, die erst in ein bis fünf Jahren beginnt. Dafür verlangen die Banken einen kleinen Aufschlag pro Monat Vorlaufzeit. Wenn Sie mit steigenden Zinsen rechnen, kaufen Sie sich damit Planungssicherheit. Fallen die Zinsen wider Erwarten, haben Sie den heutigen Zins trotzdem fest zugesagt.

Anschlussfinanzierung - Ihre drei Wege

Der richtige Zeitpunkt

Fangen Sie früh an. Ein Forward-Darlehen lässt sich bis zu rund fünf Jahre im Voraus abschließen. Und selbst wenn Sie nur verlängern wollen: Sechs bis zwölf Monate vor Ablauf haben Sie den größten Spielraum, in Ruhe zu vergleichen und Unterlagen zusammenzustellen. Wer erst vier Wochen vorher anfängt, nimmt am Ende oft, was gerade auf dem Tisch liegt.

Ein Recht, das viele übersehen: § 489 BGB

Zehn Jahre nach der Vollauszahlung Ihres Darlehens haben Sie ein gesetzliches Sonderkündigungsrecht – auch dann, wenn Sie eine längere Zinsbindung vereinbart hatten. Sie können mit sechs Monaten Frist aussteigen, ohne Vorfälligkeitsentschädigung. Wer also vor mehr als zehn Jahren zu einem hohen Zins abgeschlossen hat, kommt so oft günstiger heraus, als er denkt.

Warum ein halber Prozentpunkt so viel ausmacht

Ein Beispiel zeigt, worum es geht. Wer 400.000 Euro zu einem Prozent finanziert hat, zahlte dafür grob 330 Euro Zins im Monat. Bei vier Prozent sind es rund 1.000 Euro mehr – jeden Monat, und die Tilgung kommt noch obendrauf. Bei einer Restschuld in dieser Größenordnung entscheidet schon ein halber Prozentpunkt über mehrere tausend Euro Zinskosten. Genau hier setzt der Vergleich an.

Warum der Vergleich zählt

Ihre Hausbank macht Ihnen genau ein Angebot – ihr eigenes. Wir vergleichen für Sie über 500 Banken und Finanzierungspartner und rechnen die Varianten durch: verlängern, wechseln oder ein Forward abschließen. Bei der Gelegenheit können Sie die Anschlussfinanzierung auch an Ihr Leben anpassen – etwa die Tilgung erhöhen, wenn Sie schneller schuldenfrei sein wollen, oder Sondertilgungen vereinbaren.

Eine Alternative zur Zinssicherung: Bausparen

Wer sich schon Jahre vorher gegen steigende Zinsen absichern möchte, für den kann auch ein Bausparvertrag sinnvoll sein – er garantiert den Darlehenszins von Anfang an. Ob Forward oder Bausparen besser passt, hängt von Ihrem Zeithorizont und Ihrer Restschuld ab. Wir rechnen beides gegen.

Was Sie jetzt tun sollten

Schauen Sie auf Ihren Darlehensvertrag und notieren Sie drei Werte: die voraussichtliche Restschuld, das Ablaufdatum der Zinsbindung und Ihren aktuellen Zinssatz. Mit diesen Angaben sagen wir Ihnen, ob sich für Sie Warten, Wechseln oder ein Forward-Darlehen lohnt – mit realen Konditionen, nicht mit Schätzwerten.

Häufige Fragen zur Anschlussfinanzierung

*Stand: Juli 2026. Zinssätze ändern sich täglich; die genannten Werte sind Richtwerte. Ihr persönliches Angebot erstellen wir mit realen Konditionen. Rechtliche Angaben (§ 489 BGB) ohne Gewähr – im Einzelfall prüfen wir Ihren Vertrag.*-

Idealerweise sechs bis zwölf Monate vor Ablauf der Zinsbindung. Mit einem Forward-Darlehen können Sie sich den Zins sogar bis zu rund fünf Jahre im Voraus sichern.

-

Ein Forward-Darlehen sichert Ihnen heute den Zins für eine Finanzierung, die erst später startet. Dafür berechnet die Bank einen Aufschlag pro Monat Vorlaufzeit. Die genaue Höhe hängt von Anbieter und Zinsniveau ab – wir ermitteln sie für Ihren Fall.

-

Das lässt sich nur mit Zahlen beantworten. Die Prolongation ist bequem, die Umschuldung meist günstiger. Wir vergleichen beide Wege für Sie und zeigen Ihnen die Ersparnis über die Laufzeit.

-

Ja. Zehn Jahre nach Vollauszahlung greift das gesetzliche Sonderkündigungsrecht nach § 489 BGB – mit sechs Monaten Frist und ohne Vorfälligkeitsentschädigung, auch bei längerer Zinsbindung.

-

Ja. Der Anschluss ist der ideale Moment, die Tilgung zu erhöhen, Sondertilgungen zu vereinbaren oder die Laufzeit an Ihre Lebenssituation anzupassen.