Bausparen – wie es funktioniert und wann es sich für Sie lohnt

Bausparen galt lange als angestaubt. In der Niedrigzinsphase war es das auch: Wer für unter einem Prozent an Baugeld kam, brauchte keinen Bausparvertrag. Mit der Zinswende hat sich das gedreht. Bei aktuellen Bauzinsen um die 3,6 bis 4 Prozent (Stand: Juli 2026) ist der Kern des Bausparens wieder wertvoll – Sie sichern sich heute den Zins für ein Darlehen, das Sie erst in einigen Jahren abrufen.

Was ist Bausparen?

Die Idee ist über 200 Jahre alt und im Grunde einfach: Viele Sparer zahlen gemeinsam in einen Topf, und wer zuerst genug angespart hat und an der Reihe ist, bekommt daraus ein zinsgünstiges Darlehen. Die Tilgung fließt zurück in den Topf, aus dem der Nächste sein Darlehen erhält. So entsteht ein geschlossener Sparkreislauf.

Für Sie besteht ein Bausparvertrag aus zwei Bausteinen: dem Guthaben, das Sie ansparen, und dem Bauspardarlehen – der Differenz zwischen Ihrer Bausparsumme und dem, was Sie schon angespart haben. Beide Zinssätze, für das Guthaben und für das spätere Darlehen, stehen schon bei Vertragsabschluss fest.

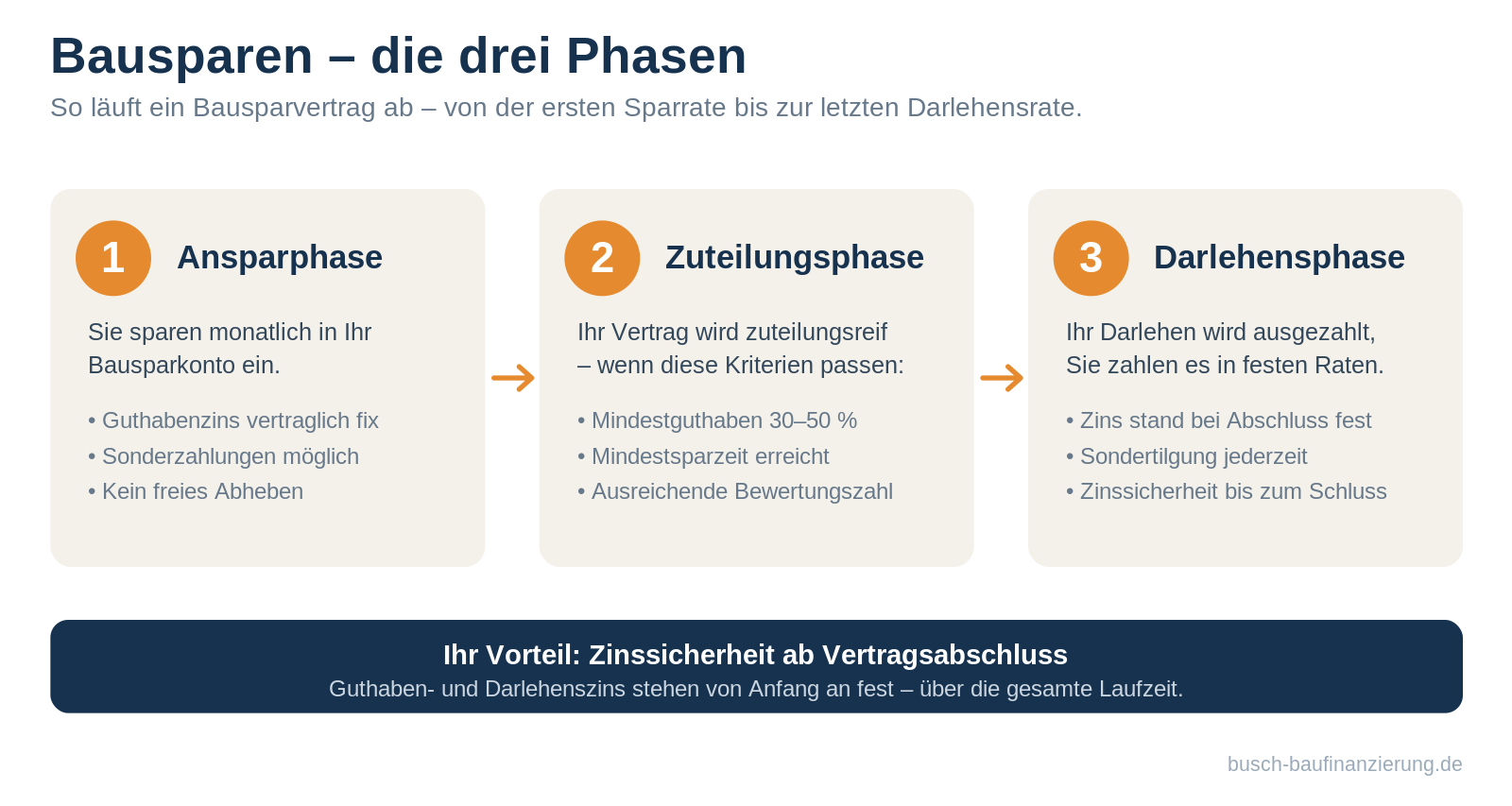

Die drei Phasen

Ansparphase. Sie zahlen monatlich auf Ihr Bausparkonto ein, das Guthaben wird verzinst. Zusätzliche Einzahlungen sind möglich, wenn Sie schneller vorankommen wollen. Frei abheben können Sie nicht – das Geld soll im Topf bleiben bis Sie an der Reihe sind.

Zuteilungsphase. Damit Ihr Vertrag „zuteilungsreif" wird, müssen drei Dinge zusammenkommen: ein Mindestguthaben (je nach Tarif meist 30 bis 50 Prozent der Bausparsumme), eine Mindestsparzeit und eine ausreichende Bewertungszahl. Die Bewertungszahl richtet sich nach Höhe und Dauer Ihres Sparens und sorgt für eine faire Reihenfolge. Der genaue Zeitpunkt der Zuteilung lässt sich deshalb nicht auf den Tag vorhersagen.

Darlehensphase. Jetzt rufen Sie Ihr Darlehen ab und zahlen es in festen Raten zurück – zum Zins, der schon bei Vertragsabschluss feststand. Sondertilgungen sind jederzeit und in beliebiger Höhe möglich, was die Laufzeit verkürzt. Ein Zinsänderungsrisiko wie bei einer normalen Anschlussfinanzierung gibt es nicht: Sie haben Zinssicherheit bis zur letzten Rate.

Sie brauchen das Geld sofort? Das Bauspar-Vorausdarlehen

Bausparen heißt nicht zwangsläufig „erst sparen, dann kaufen". Beim Vorausdarlehen bekommen Sie die volle Summe sofort ausgezahlt. In der ersten Phase zahlen Sie dann nur die Zinsen und sparen parallel an; erst wenn der vereinbarte Sparbetrag erreicht ist, beginnt die Tilgung. So nutzen Sie die heutigen Konditionen direkt für Ihren Kauf.

Warum Bausparen gerade jetzt wieder interessant ist

Der Grund ist die Zinssicherheit. Wer 2020 zu unter einem Prozent finanziert hat und heute anschlussfinanzieren muss, spürt den Unterschied deutlich: Aus gut 330 Euro Zins im Monat bei 400.000 Euro Darlehen zu einem Prozent werden bei vier Prozent grob 1.000 Euro mehr – jeden Monat, und die Tilgung kommt noch obendrauf. Beim Bausparen ist dieses Risiko ausgeschlossen. Deshalb ist ein Bausparvertrag auch für alle interessant, die bereits finanziert haben und sich gegen steigende Zinsen absichern wollen.

Vorteile und Nachteile – ehrlich abgewogen

Die Stärke ist Planungssicherheit. Sparrate, Guthabenzins, Darlehenszins und Tilgung stehen von Anfang bis Ende fest. Dazu kommen die jederzeitigen Sondertilgungen und, je nach Ihrer Situation, staatliche Förderung über vermögenswirksame Leistungen, Wohn-Riester oder Bonuszahlungen für junge Bausparer zwischen 16 und 25. Für eine Modernisierung unter rund 50.000 Euro ist ein Bausparvertrag oft günstiger als ein Hypothekendarlehen oder ein Ratenkredit.

Es gibt auch Schattenseiten. Die Guthabenzinsen in der Ansparphase sind niedrig – Bausparen ist kein Renditeprodukt. Der Zuteilungszeitpunkt lässt sich nicht exakt planen. Bauspardarlehen werden meist schneller getilgt als normale Immobiliendarlehen, wodurch die Monatsrate in der Darlehensphase höher ausfallen kann. Und beim Abschluss wird eine Gebühr fällig.

Was kostet ein Bausparvertrag?

Die Abschlussgebühr liegt je nach Bausparkasse und Tarif zwischen 1,0 und 1,6 Prozent der Bausparsumme. Bei 300.000 Euro Bausparsumme sind das bis zu 4.800 Euro. Häufig lässt sich diese Gebühr mit den ersten Sparraten verrechnen, so dass Sie sie nicht auf einen Schlag zahlen. Dazu können jährliche Servicegebühren von etwa 10 bis 40 Euro kommen.

Wo abschließen – und warum der Vergleich zählt

Fast jede Bank arbeitet mit genau einer Bausparkasse zusammen und empfiehlt deren Produkt: Sparkassen die LBS, Genossenschaftsbanken die Schwäbisch Hall, die Deutsche Bank die BHW. Das muss für Sie nicht das beste oder günstigste Angebot sein. Bausparen ist außerdem komplexer, als es aussieht, und die Unterschiede bei Kosten und Tarifen sind erheblich. Wir vergleichen für Sie unabhängig und rechnen durch, welche Variante wirklich passt.

Ihr Geld ist abgesichert

Ihr angespartes Guthaben ist über die gesetzliche Einlagensicherung bis 100.000 Euro pro Kunde geschützt, falls eine Bausparkasse zahlungsunfähig würde.

Kombination mit Ihrer Finanzierung

Ein Bausparvertrag muss nicht allein stehen. Im Finanzierungsmix mit einem Annuitätendarlehen lässt sich zum Beispiel ein Teil Ihrer Finanzierung nach Ablauf der Zinsbindung mit einem Bausparer zinssicher ablösen. Welche Kombination für Sie am günstigsten ist, hängt von Ihrer Situation ab.

Für wen sich Bausparen eignet – und für wen nicht

Es passt, wenn Sie planbar auf einen Kauf oder eine Modernisierung hinsparen, sich Zinssicherheit wünschen oder eine laufende Finanzierung gegen das Zinsänderungsrisiko absichern wollen. Weniger passt es, wenn Sie sofort kaufen und das Eigenkapital bereits beisammen haben – dann ist eine direkte Baufinanzierung meist günstiger. Und als reine Geldanlage taugt Bausparen nicht.

Am Ende entscheidet die Rechnung, nicht das Bauchgefühl. Wir stellen Ihnen die Varianten mit Ihren echten Zahlen gegenüber – mit und ohne Bausparbaustein – und Sie entscheiden.

Häufige Fragen Bausparen

*Stand: Juli 2026. Konkrete Tarife, Zinsen, Gebühren und Förderhöhen sind produkt- und einkommensabhängig und ändern sich; wir ermitteln sie individuell für Sie. Staatliche Förderungen wie Wohn-Riester und vermögenswirksame Leistungen unterliegen gesetzlichen Voraussetzungen – wir prüfen, was für Sie gilt.-

Beim Abschluss fällt eine Abschlussgebühr von meist 1,0 bis 1,6 Prozent der Bausparsumme an – bei 300.000 Euro Bausparsumme also bis zu 4.800 Euro, häufig mit den ersten Sparraten verrechenbar. Dazu kommen je nach Bausparkasse jährliche Servicegebühren von etwa 10 bis 40 Euro. (Stand: Juli 2026)

-

Das lässt sich nicht auf den Tag vorhersagen. Entscheidend sind Ihr angespartes Guthaben (meist 30 bis 50 Prozent der Bausparsumme), die vereinbarte Mindestsparzeit und die Bewertungszahl. Wer mehr und schneller spart, kommt früher an sein Darlehen.

-

Bei Bauzinsen um die 3,6 bis 4 Prozent (Stand: Juli 2026) ist die Zinssicherheit wieder ein echtes Argument – vor allem, wenn Sie planbar in einigen Jahren kaufen oder modernisieren wollen oder eine laufende Finanzierung gegen steigende Zinsen absichern möchten. Als reine Geldanlage lohnt sich Bausparen nicht.

-

Ja, mit einem Bauspar-Vorausdarlehen. Sie erhalten die volle Summe sofort, zahlen zunächst nur die Zinsen und sparen parallel an; danach beginnt die Tilgung.

-

Ja. Über die gesetzliche Einlagensicherung ist Ihr Guthaben bis 100.000 Euro pro Kunde geschützt, falls eine Bausparkasse zahlungsunfähig würde.