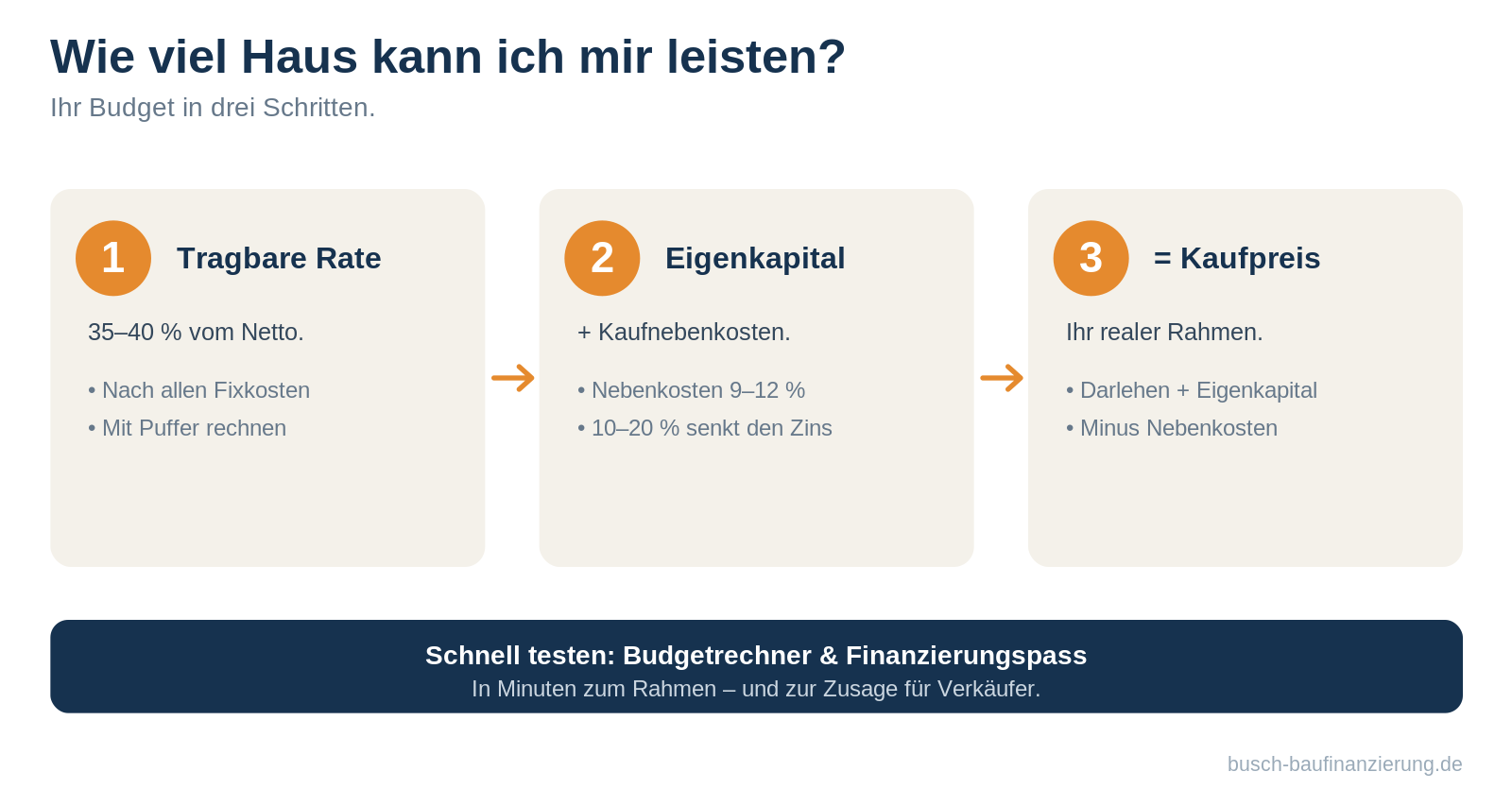

Wie viel Haus kann ich mir leisten?

Bevor Sie Exposés wälzen, sollten Sie Ihren Rahmen kennen. Sonst verlieben Sie sich in Objekte, die nicht passen, oder Sie unterschätzen sich und suchen zu klein. Ihr Budget ergibt sich aus drei Größen: der monatlichen Rate, die Sie tragen können, Ihrem Eigenkapital und den Kaufnebenkosten.

Die tragbare Rate

Als grobe Orientierung gilt: Die Rate für Zins und Tilgung sollte dauerhaft etwa 35 bis maximal 40 Prozent Ihres Nettohaushaltseinkommens nicht überschreiten. Das ist eine Faustregel, kein Gesetz – entscheidend ist, was nach allen Fixkosten übrig bleibt und ob ein Puffer für Unvorhergesehenes steht. Lieber etwas konservativer rechnen. Eine Finanzierung, die nur im Idealfall aufgeht, ist keine gute Finanzierung.

Eigenkapital und Nebenkosten

Die Kaufnebenkosten – Grunderwerbsteuer, Notar, Grundbuch, eventuell Makler – liegen zusammen bei rund 9 bis 12 Prozent des Kaufpreises. Diesen Teil sollten Sie möglichst aus Eigenkapital bezahlen, denn die Bank finanziert ihn in der Regel nicht mit. Wer darüber hinaus 10 bis 20 Prozent des Kaufpreises als Eigenkapital einbringt, bekommt spürbar bessere Zinsen.

Und wenn das Eigenkapital knapp ist? Auch dann finden sich oft Lösungen. Vollfinanzierungen sind bei guter Bonität möglich, sie kosten nur mehr Zins. Wir sagen Ihnen ehrlich, wo die Grenze liegt.

Wie viel Haus kann ich mir leisten?

Vom Budget zum Kaufpreis

Aus tragbarer Rate, Zins und Tilgung ergibt sich die Darlehenshöhe. Plus Eigenkapital, minus Kaufnebenkosten – daraus wird der Kaufpreis, den Sie sich leisten können. Ein Rechenbeispiel ersetzt aber nicht die echte Prüfung: Erst wenn Bonität, Einkommensnachweise und Objekt zusammenkommen, steht die Zahl fest. Und ob der Preis für ein konkretes Objekt angemessen ist, klärt unsere Immobilienbewertung.

Zwei schnelle Werkzeuge

Einen ersten Anhaltspunkt liefert unser Budgetrechnerin wenigen Minuten. Und wenn Sie es konkret brauchen – etwa um bei einer Besichtigung mitbieten zu können – stellen wir Ihnen einen Finanzierungspass aus. Der zeigt Verkäufern, dass Sie finanzieren können, noch bevor Sie das Objekt gefunden haben.

Häufige Fragen Budget

*Stand: Juli 2026. Die Faustregeln sind Orientierung, kein verbindliches Angebot. Ihren realen Rahmen ermitteln wir gemeinsam.*-

Als Orientierung 35 bis maximal 40 Prozent des Nettohaushaltseinkommens für Zins und Tilgung. Entscheidend ist der tatsächliche Überschuss nach allen Fixkosten – plus ein Puffer.

-

Idealerweise die Kaufnebenkosten (9 bis 12 Prozent) plus 10 bis 20 Prozent des Kaufpreises. Das senkt Zins und Rate deutlich.

-

Bei guter Bonität ist eine Vollfinanzierung möglich – sie kostet mehr Zins. Wir prüfen, ob und zu welchen Konditionen das für Sie geht.

-

Grunderwerbsteuer (je nach Bundesland 3,5 bis 6,5 Prozent), Notar und Grundbuch (rund 1,5 bis 2 Prozent) und gegebenenfalls die Maklerprovision.

-

Mit unserem Finanzierungspass. Er bestätigt Ihre Finanzierungsfähigkeit und macht Sie für Verkäufer zu einem attraktiven Käufer – oft noch vor der Objektsuche.